整骨院・接骨院会計サポートセンターとは

整骨院・接骨院専門のフォルテシア総合会計事務所の税理士は、開業支援・創業支援/税金・会計関連/治療院経営を総合的にサポートします。整骨院・接骨院を経営される皆様をフォルテシア総合会計事務所の税理士が支えてまいります。

まずは、お問い合わせフォームからお気軽にご相談ください。

法人化シミュレーション

これから開業しようという方や、既に個人で治療院を営んでいる方は、個人で事業を行った方がいいのか、法人化した方が良いのか迷うところですが、その一つの判断基準は『個人と法人ではどちらが税金面で得か?』ということです。

そこで、個人事業と法人化では、税金面でどちらが得なのか?を考えてみたいと思います。

個人と法人の税率の違い

それでは、最初に、個人と法人の税率の違いを見てみましょう。

個人事業と法人にかかる代表的な税金と言えば、個人の場合は所得税、法人の場合は法人税になりますが、 それぞれ、所得に応じて税率が異なります。

※尚、所得とは、「収入から必要経費を差し引いた額」で、売上とは異なりますのでご注意下さい。

| 個人事業の課税所得に対する税率 | 法人事業の課税に対する税率 | ||

|---|---|---|---|

| 年間所得金額 | 所得税率 | 年間所得金額 | 法人税率 |

| 195万円以下 | 5% | 800万円以下 | 15% |

| 195万円超~330万円以下 | 10% | ||

| 330万円超~695万円以下 | 20% | ||

| 695万円超~900万円以下 | 23% | 800万円超 | 23.9% |

| 900万円超~1,800万円以下 | 33% | ||

| 1,800万円~4,000万円 | 40% | ||

| 4,000万円超 | 45% | ||

このように見ていただきますと、個人事業(所得税)の最高税率が45%なのに対し、法人(法人税)の最高税率は23.9%ですから、所得が900万円を超えるようになりましたら、個人で経営するより、法人化した方が税率的には法人の方が有利であると言えます。

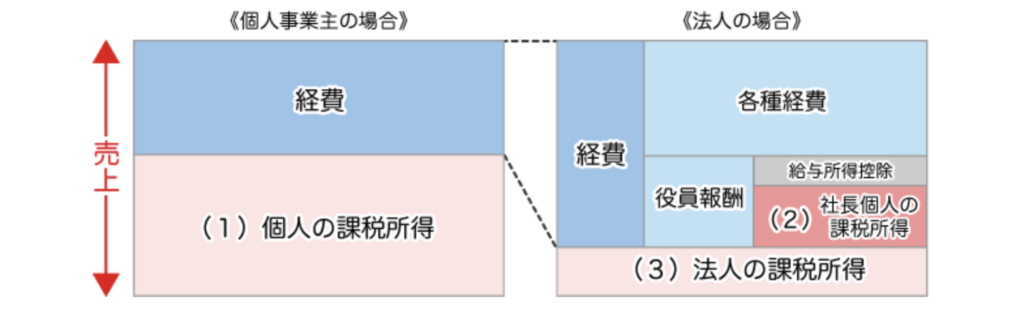

個人事業主と法人の課税所得の違い

次に、個人事業主と法人の課税所得の違いですが、個人事業主の場合は、売上から認められた経費を引いた残りが全て(1)課税所得となり、税金の対象となってしまいますが、 法人の場合は、社長の給料(役員報酬)自体が経費になりますし、更に、社長の給料にも給与所得控除(経費)が認められますので、税金面で有利・不利を比べる場合、法人全体にかかる課税所得は(2)+(3)の合計で考えます。

ですので、

となります。

以上が個人と法人を税金面の優位性で判断する際の考え方です。

実際には、現在及び今後の売上見通しや、役員報酬の設定を何パターンも試算しながら判断することとなります。

フォルテシア総合会計事務所では、院長のための法人化シミュレーションを無料で承っておりますので、これから開業をお考えの方、事業が軌道に乗って、法人化をお考えの方は今すぐお電話下さい。その場で、シミュレーションいたします。